獅球唛官網©廣東合興食用(yòng)油有(yǒu)限公(gōng)司

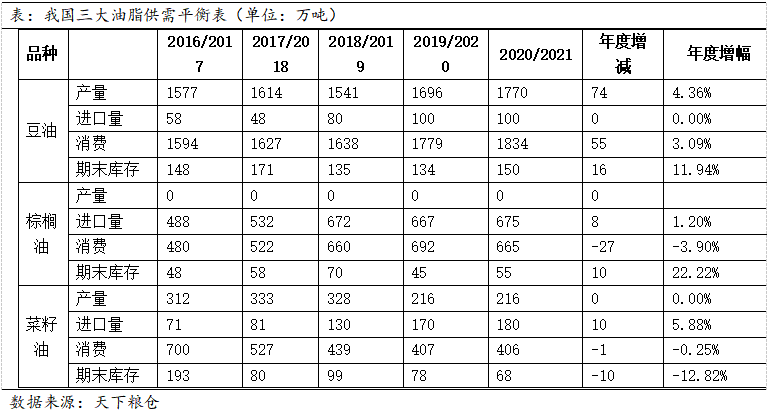

豆油、棕榈油和菜籽油是我國(guó)三大油脂,我國(guó)棕榈油完全依賴進口,2020/2021年度中(zhōng)國(guó)預計進口棕榈油675萬噸,增加8萬噸;國(guó)内豆油産(chǎn)量1770萬噸,預計增加74萬噸左右;而菜籽油産(chǎn)量維持217萬噸,但庫存下降至68萬噸。在菜油和豆油收儲的情況下,國(guó)内油脂庫存處于偏低狀态,總體(tǐ)供應呈現偏緊狀态,而這種偏緊狀态預計維持到2021年中(zhōng)期,未來看中(zhōng)國(guó)大豆、棕榈油的進口狀況以及中(zhōng)加關系對菜籽油進口影響,中(zhōng)國(guó)豆油、棕榈油、菜籽油庫存都偏低,中(zhōng)國(guó)油脂需要補充庫存。

截止12月初,國(guó)内食用(yòng)棕榈油港口庫存42萬噸,進口利潤不佳,買船量不足,棕榈油庫存處于低位水平;豆油庫存為(wèi)118萬噸,比前幾年同期水平要低,豆油儲備增加、豆油替代菜油、飼料用(yòng)豆油增加等因素使豆油庫存處于相對較低水平,在收儲的支撐下,豆油價格較難下跌,豆油高基差也給期貨價格帶來很(hěn)強支撐。華東地區(qū)菜油庫存16.5萬噸,兩廣及福建菜油庫存3.3萬噸,庫存處于極低水平,菜油供應相對偏緊。

2021年油脂行情展望

2020/2021年油脂基本面回歸正常,油脂産(chǎn)量增加、消費回升、庫存回落,整體(tǐ)油脂供應略顯偏緊。全球菜籽油供應偏緊、庫存持續下降,棕榈油産(chǎn)量将逐步恢複。中(zhōng)國(guó)油脂整體(tǐ)庫存水平仍偏低,油脂将補庫存,疫情消散、消費好轉,總體(tǐ)油脂價格将偏強運行為(wèi)主。

2021年一季度南美大豆處于關鍵生長(cháng)期,拉尼娜天氣對豆類價格走勢至關重要,天氣題材對油脂價格有(yǒu)很(hěn)大影響,1、2月份棕榈油仍處于減産(chǎn)季,棕榈油産(chǎn)量較低支撐價格,我國(guó)豆油庫存仍處于低位,油脂價格仍不易下跌。二季度是油脂的消費淡季,棕榈油開始向增産(chǎn)季過渡,南美大豆定産(chǎn),油脂價格有(yǒu)季節性回落壓力。

三、四季度中(zhōng)國(guó)生豬存欄量大幅回升,中(zhōng)國(guó)飼料消費回升,豆油的産(chǎn)出将增加,豆油的庫存有(yǒu)可(kě)能(néng)回升,但四季度油脂市場處于傳統消費旺季,棕榈油進入減産(chǎn)季,而美豆的天氣及種植面積是未來市場關注的焦點,油脂價格寬幅震蕩的可(kě)能(néng)性大。

預計2021年油脂市場呈現高位震蕩的走勢,整體(tǐ)油脂的行情要遜于2020年,市場的走勢取決于棕榈油産(chǎn)量恢複情況、油脂庫存變化、大豆天氣等因素,鑒于全球油脂供需仍然偏緊,一季度、四季度油脂價格更易上漲,輕倉做多(duō)參與為(wèi)宜,建議油脂以階段性做多(duō)參與為(wèi)主。

油脂品種對沖方面,2020年豆棕價差已回歸正常,2021年豆棕價差更多(duō)向擴大方向運行,菜油與豆油價差維持高位的概率較大。豆粕的飼料需求回升,2021年下半年粕強油弱格局将呈現,可(kě)關注買粕抛油的對沖機會。